La fiscalité des Assistant(e)s Maternel(le)s :La Théorie |

Pour déterminer notre revenu imposable et selon notre intérêt (prime à l'emploi, allocations familiales...), nous avons le choix entre 2 régimes d’imposition :

- Le régime de droit commun définit à l’article 81 du code général des impôts (CGI) :

Si nous choisissons de déclarer nos revenus par le régime de droit commun, nous devons déclarer uniquement le salaire et les indemnités qui s’y ajoutent*, à l’exclusion de celles destinées à l’entretien et l’hébergement des enfants**.

* Salaire net imposable (Salaire NET + CSG/RDS non déductibles incluant, s’il y a lieu

:

Indemnité de préavis

Indemnité compensatrice de congés payés

Indemnité de régularisation du salaire mensualisé

** Indemnités à ne pas rajouter au salaire net de base :

Indemnité d’entretien

Indemnité de nourriture

Indemnité de déplacement

- Le régime spécifique (régime particulier des assistantes maternelles et familiales) définit à l’article 80 sexies du code général des impôts (CGI) :

S’agissant d’un régime spécifique, l’administration fiscale ne peut pas s’opposer à notre choix. Si nous souhaitons bénéficier de ce régime spécifique d’imposition, c’est nous qui devons calculer le montant imposable à déclarer tel que décrit ci-dessous et corriger le montant inscrit sur notre déclaration pré-remplie.

|

||||||

RÉGIME DE DROIT COMMUN des traitements et salaires

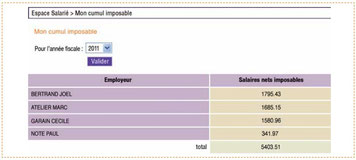

Dans la case "traitements et salaires" (case 1AJ ou 1BJ de la déclaration de revenus) est pré-inscrit le montant de notre revenu imposable. Nous pouvons retrouver ce montant dans notre espace personnel sur www.pajemploi.urssaf.fr à la rubrique «consulter mon cumul imposable».

RÉGIME PARTICULIER des assistantes maternelles

Principe du calcul |

Pour déterminer le montant de notre revenu imposable nous devons :

|

|

|

* L'indemnité de rupture, quant à elle, est exonérée de charges sociales, CSG-CRDS, et non soumise à l’impôt sur le revenu.

** Somme portée à 4 fois le

montant horaire du SMIC lorsque l’enfant présente des handicaps, maladies ou inadaptations ouvrant droit à une majoration de salaire ; ou lorsque la durée effective de garde d’un enfant est de 24 heures consécutives. Somme portée à 5 fois

le montant horaire du SMIC lorsque ces deux conditions sont réunies.

Le montant à inscrire sur notre déclaration de revenus (case 1AJ ou 1BJ) correspond au résultat de ce calcul (X + Y - Z). Si ce résultat est négatif, indiquer «0» dans cette case.

Le montant à déclarer correspond donc à la différence entre :

- Le total des salaires imposables et indemnités perçues pour l’entretien et l’hébergement des enfants

et

- Une somme représentative des frais fixée par enfant et par jour, pour une durée effective de garde au moins égale à 8 heures (réduite au prorata du nombre d’heures de garde dans la journée pour les gardes inférieures à 8 heures)

Comment calculer le montant de la somme forfaitaire ?

| A partir du 1er/01/2017 : salaire à déclarer | |

| Pour les journées de 8 heures et plus : | Pour les journées de moins 8 heures : |

|

(net imposable + toutes les indemnités) - (29,28€ x nb jours) |

(net imposable + toutes les indemnités) - (3,66€ x nb d'heures) |

|

Pour une journée supérieure ou égale à 8h de garde = 3 SMIC* x nombre de jours de garde effective** Ex. : ([3 x 9,76€] = 29,28€ par jour). |

Pour une journée inférieure à 8h de garde = 3 SMIC* x (nombre d’heures de garde ÷ 8) Ex. (Pour une journée de 5h de travail : 29,28€ x [5h ÷ 8h] = 18,30€ ou [29,28€ ÷ 8h] x 5h = 18,30€). |

|

| Donc pour la déclaration 2016 sur les revenus 2015, vous devez appliquer : | ||

|

Déduction forfaitaire journée de > 8h : 3 heures de SMIC brut par journée d'accueil -29,28 € |

Déduction horaire journée < 8h : 3/8ème de SMIC par heure d'accueil (29,28 ÷ 8) =-3.66 €/h |

|

* SMIC horaire brut : du 01/01/2017 au 31/12/2017 : 9,76 €

Le montant à utiliser est celui en vigueur à la date à laquelle la garde a eu lieu.

** C’est le nombre de jours réels de garde et non le nombre de jours mensualisés.

|

Bon à savoir : Ce montant est calculé par enfant gardé et selon le temps d’accueil journalier. Si vous accueillez plusieurs enfants, vous devez calculer une somme forfaitaire pour chaque enfant et tenir un registre du nombre de jours réels de garde effective. Cet abattement ne peut donc pas être appliqué pour les jours ou heures où l'enfant n'est pas présent (maintien du salaire malgré absence, congés payés, ...) |

EN BREF

Après avoir fait le calcul pour chaque enfant accueilli, faire la somme des sous-totaux trouvés.

Le total correspondra au montant à indiquer sur la déclaration de

revenus.

Exemples d'application du régime particulier |

Pour calculer le montant à déclarer, totalisez tous les salaires perçus du 1er janvier au 31 décembre 2017. Établissez un tableau pour chaque enfant, soit :

| Contrat à temps complet |

Salaires net imposables (indiqué sur BS) |

Nombre de jours de travail (indiqué sur BS) |

Calcul de la déduction forfaitaire, soit : 3h de SMIC brut x nombre de journées |

Sommes à déclarer = Différence entre salaires imposables et déduction |

| Janvier | € | J |

3 x 9,76 € x B

C = ……..€ |

A – C

= ............€

|

| Février | € | J | ||

| Mars | € | J | ||

| Avril | € | J | ||

| Mai | € | J | ||

| Juin | € | J | ||

| Juillet | € | J | ||

| Août | € | J | ||

| Septembre | € | J | ||

| Octobre | € | J | ||

| Novembre | € | J | ||

| Décembre | € | J | ||

| Total | A = € | B = J |

|

Enfant n°1 |

Rémunération (salaires nets imposables + indemn. d'héberg.) : 3 025 € A Nombre de jours de garde : 144 B Somme forfaitaire à déduire : (3 x 9,76 €) x 144 = 4 216,32 € C A déclarer : 3 025 € A - 4 216,32 € C = - 1 191,32 € |

| Contrat à temps partiel |

Salaires net imposables (indiqué sur BS) |

Nombre d'heures de travail (indiqué sur BS) |

Total des heures travaillées transformées en nombre de journées théoriques de 8h |

Calcul de la déduction forfaitaire, soit : 3h de SMIC brut x nombre de journées de 8h |

Sommes à déclarer = Différence entre salaires imposables et déduction |

| Janvier | € | H |

B : 8

=

C =….….. jours de 8h |

3 x 9,76 € x C

D = ….…..€ |

A – D

=...........€ |

| Février | € | H | |||

| Mars | € | H | |||

| Avril | € | H | |||

| Mai | € | H | |||

| Juin | € | H | |||

| Juillet | € | H | |||

| Août | € | H | |||

| Septembre | € | H | |||

| Octobre | € | H | |||

| Novembre | € | H | |||

| Décembre | € | H | |||

| Total | A = € | B = H |

|

Enfant n°2 |

Rémunération (salaires nets imposables + indemn. d'héberg.) : 2 024 € A Nombre d’heures de garde : 304 B soit 38 C jours (304 ÷ 8) Somme forfaitaire à déduire : (3 x 9,76 €) x 38 = 1 112,64 € D A déclarer : 2 024 € A - 1 112,64 € D = + 911,36 € |

Ou plus simple encore : multiplier le nombre d'heures de l'année par (29,28 ÷ 8 = 3,66) de janvier à décembre 2017.

Donc 304 B x 3,66 = 1 112,64 € D

A déclarer au total :

Enfant n° 1 + Enfant n° 2 : - 1 191,32 € + 911,36 € = - 279,96 €, soit 0 € à déclarer

-

Une fiche très pratique - Sources Pajemploi - nous donne des exemples de comparaison entre

- un calcul "régime de droit commun" et

- un calcul "régime particulier".